Многие задумываются о приобретении своего жилья. Иметь собственную недвижимость, это иметь какой-то капитал, некоторую стабильность. Но, при всем этом, никто не знает когда придется продать эту недвижимость. Ситуаций, спровоцировавших продажу недвижимости, может быть много: нужны срочно деньги, переезд, нежелание или отсутствие возможности заниматься этой недвижимостью и т.п. Поэтому, уже при покупке жилья нужно понимать, какие дополнительные расходы ждут собственника в случае продажи недвижимости. Если жилье покупается как инвестиция, важно понимать принесет ли это вложение желаемый доход - информация о расходах при продаже этого жилья очень необходима.

Начнем с подготовки документов. Для продажи недвижимости потребуются следующие документы:

- Certidão Permanente – это своего рода паспорт объекта недвижимости, в котором обозначена вся информация об этой недвижимости от начала ее существования и до настоящего момента. Этот документ можно заказать в Институте Нотариальной Регистрации. При оформлении запроса на получение этого документа через интернет, его стоимость составит 15 евро, при личном присутствии 20 евро. Этот документ имеет срок годности 6 месяцев.

- Caderneta Predial – это идентификационный документ для любого типа недвижимости, он зарегистрирован в налоговой службе (finanças). Этот документ необходим на всех процессах, связанных с недвижимостью. Получить его может в налоговой службе собственник недвижимости: посредством личного обращения. Стоимость этого документа 10 евро; через Portal das Finanças можно распечатать бесплатно. Для того чтобы распечатать Caderneta Predial бесплатно нужно зайти на Portal das Finanças и выполнить указания в инструкции на YouTube канале налоговой службы в Португалии, которая показывает, как это сделать шаг за шагом. Этот документ имеет срок годности 12 месяцев.

- Ficha técnica de habitação - segunda via – это дубликат технической документации по недвижимости, включающий в себя всё от строительства до каких-то технических или функциональных изменений в этом объекте недвижимости до настоящего момента. FTH требуется для зданий, которые были построены или подверглись реконструкции, расширению или переоборудованию после 30 марта 2004 г., даты вступления в силу Закона № 68/2004 от 25 марта. Запросить этот документ можно в районной администрации (Câmara Municipal) по месту регистрации недвижимости. Цена в каждом муниципалитете отличается и зависит от количества страниц, приблизительно от 35 евро.

- 2-a via licença utilização – это тоже дубликат документа о разрешении на использование этого объекта недвижимости как жилого помещения (в случае если это жилье), то есть этот документ определяет функциональность этого жилья. Запрашивается в районной администрации (Câmara Municipal) в случае утери оригинала документа. Цена в каждом муниципалитете отличается и зависит от количества страниц, приблизительно от 35 евро. Этот документ не нужен для недвижимости, построенной до 1951 года.

- Для осуществления права на первоочередную покупку нужно подать объявление о продаже на официальном сайте для ознакомление всех государственных организаций, которые имеют право на первоочередную покупку этой недвижимости. Стоимость такого объявление 15 евро. Сделать это можно на CasaPronta, как это сделать расписано на сайте службы юстиции в Португалии.

- certificado energético — это документ, оценивающий энергоэффективность объекта недвижимости по шкале от A + (очень эффективный) до F (неэффективный). Этот сертификат выдается техническими специалистами, уполномоченными ADENE - Энергетическим агентством, через Систему энергетической сертификации зданий (SCE). Найти сертифицированного специалиста по изготовлению энергетического сертификата можно на сайте Системы энергетической сертификации зданий (SCE), для этого нужно ввести интересующий вас регион выбрать тип недвижимости и нажать PESQUISAR. В результате поиска появится перечень имен, выбираете ставите галочку напротив и запрашиваете контакты через кнопку PEDIDO DE CONTACTO. Стоимость энергетического сертификата состоит из стоимости услуг технического специалиста + стоимость регистрации этого сертификата в Энергетическом агентстве. Стоимость зависит от типологии квартиры. В среднем общая стоимость на энергетический сертификат на типологию Т0-Т1 обойдется +- 200 евро. Срок годности сертификата 10 лет.

Комиссия агентства недвижимости обойдется от 4% до 5% в зависимости от выбранного вами агентства и цены продажи недвижимости.

Также при продаже недвижимости, которая находилась в ипотеке на момент продажи будут расходы, связанные с досрочным погашением кредита. При досрочном погашении кредита размер комиссии, подлежащей уплате клиентом, не может превышать:

- в контрактах с не фиксированной процентной ставкой: эквивалент 0,5% от погашаемой суммы основного долга;

- в контрактах с фиксированной процентной ставкой: эквивалент 2% от досрочно погашаемой суммы.

Плата за досрочное возвращение кредита указана в максимальном размере, поэтому она может не применяться, если в контракте была оговорена более низкая комиссия или даже освобождение от комиссии. Клиенты банка освобождаются от уплаты этой комиссии, если причина, по которой они хотят произвести такие выплаты раньше, заключается в одной из следующих причин: смерть, безработица или перевод на рабочее место, расположенное в другом городе или стране для одного из держателей кредита. Также до этих расходов нужно добавить еще 60 евро за вывод недвижимости из залога.

В случае продажи недвижимости, на которую получено право владения после 1989 года, нужно будет уплатить подоходный налог (IRS) с прибыли (mais-valias) по этой сделке. Размер mais-valias рассчитывается с помощью формулы:

MV/mv = VR – [(VA*Cdm)+DE], где

MV — прибыль от реализации;

mv – убыток от реализации;

VR – стоимость реализации, может быть, как и стоимость, указанная при регистрации продажи так и оценочная стоимость, для расчета берется та стоимость, которая выше;

VA – стоимость покупки, может быть, как и стоимость, указанная при регистрации покупки так и оценочная стоимость на момент покупки, для расчета берется та стоимость, которая выше. В случае если эта недвижимость была унаследована или получена в дар то для расчета берется стоимость согласно ст.45 CIRS;

Cdm – это коэффициент обесценивание денежное единицы (Статья 50 CIRS). Этот коэффициент можно найти в интернете набрав в поиске «coeficiente de desvalorização da moeda+текущий год». Каждый год правительство издает новый нормативный акт с обновлённой таблицей коэффициентов;

DE – согласно статьи 51 CIRS это расходы связанные с покупкой и продажей: налоги, энергетический сертификат, комиссия уплаченная агентству недвижимости и т.п. и расходы, которые увеличивают стоимость этой недвижимости, которые произошли последние 12 лет и которые имеют документальное подтверждение. Расходы, которые увеличивают стоимость недвижимости – это расходы на капитальный ремонт. Они обязательно должны иметь документальное подтверждение и в документах, которые их подтверждают, обязательно должен быть указан адрес этого жилья. Например, за последние 12 лет вы поменяли окна и потратили на это 3000 евро и у вас есть документ о том, что по такому-то адресу были установлены окна на общую сумму 3000 евро вы можете в декларации указывать эту сумму как уменьшение полученной прибыли от продажи.

Для того, чтобы было более понятно рассмотрим пример. Продажа квартиры 150 000 евро, оценочная стоимость на момент продажи 143 000 евро, квартира была куплена в 2011 году за 78 000 евро с оценочной стоимость на момент покупки 80 000 евро, в 2015 году были сделаны работы по утеплению дома пенопластом за что владелец квартиры заплатил 3500 евро и имеет подтверждающие это документы, в 2019 году был проведен ремонт на общую сумму 10000 евро, что подтверждается договором с строительной компанией и квитанциями об оплате, также при покупке было потрачено на налоги и прочее оформление 2000 евро и при продаже заплатили агентству недвижимости и прочее оформление 8000 евро.

MV/mv = 150000 – [(80000*1,06)+3500+10000+2000+8000]=150000– [84800+23500]= 41700 евро

В случае если вы продаете недвижимость, которая не является вашим основным местом жительства (habitação própria secundária), то прибыль, рассчитанная по выше указанной формуле подлежит налогообложению в 100% размере.

Если же вы продаете жилье, которое было вашим основным местом жительства (habitação própria permanente), то в этом случае есть некоторые льготы.

- При продаже основного жилья согласно статьи 43, пункт 2b CIRS подлежит налогообложению только 50% от полученной прибыли. Например, семья продала квартиру, указанную в примере выше и это было их основное жилье, то облагаться налогом будет 20850 евро (41700*50%).

- При реинвестировании в 100% размере суммы, вырученной при продаже жилья, которое было вашим основным местом жительства в другое жилье, или землю, предназначенную для застройки, или в улучшение другого жилья, которое у вас есть и которое после покупки/вложения станет вашим основным местом жительства полученная при продаже прибыль освобождается от налогообложения. Простыми словами, если вы продаете жилье, которое числится за вами как habitação própria permanente, то есть значится основным вашим финансовым адресом в налоговой службе для того чтобы купить другое жилье для постоянного проживания или вложить деньги в строительство нового жилья (не для сдачи в аренду) на территории Португалии, на территории Евросоюза или на территории Европейской экономической зоны, при условии, что купленное жилье будет иметь стоимость равную или больше стоимости продажи, вы не заплатите налог IRS. Данное реинвестирование может быть реализовано на протяжении 24 месяцев до или на протяжении 36 месяцев после даты продажи (статья 10 пункт 5 CIRS).

- При частичном реинвестировании (ст. 10, п.9, CIRS) суммы, вырученной при продаже жилья на условиях указанных в пункте 2 этой статьи считается пропорциональная часть вложенных денег до суммы, вырученной за продажу жилья и эта пропорциональная часть применяется к полученной прибыли от продажи. Например, за вырученные от продажи деньги в рассмотренном выше примере вы купили квартиру за 105 000 евро. Для расчета пропорциональной части применяется формула:

Стоимость реинвестирования/Стоимость реализации — сумма задолженности по кредиту взятого на приобретение недвижимости (в случае если жилье на момент реализации находится в кредите) *100

105 000 / 150 000= 0,7*100=70%, что означает, что 70% от полученной прибыли освобождается от уплаты налога, то есть 41700 евро*70%=29 190 евро не подлежит налогообложению. Остальные 30% прибыли в размере 12510 евро (41700-29190) будет подвержена налогообложению в размере 50%, то есть 6255 (12510*50%) евро будут объединены с основным доходом продавца недвижимости и будет применена ставка налога согласно шкалы.

Прибыль от сделки по продаже жилья декларируется в декларации IRS в дополнении G и для расчета налога объединяется с всеми остальными доходами и соответственно применяется процентная ставка налога согласно таблице.

На YouTube канале налоговой службы в Португалии можно посмотреть видео как заполняется дополнение G декларации IRS в разных случаях: простая продажа, реинвестирование в тот же год, что и продажа; реинвестирование в следующем году после года в котором была продажа; реинвестирование на протяжении 24 месяцев до даты продажи.

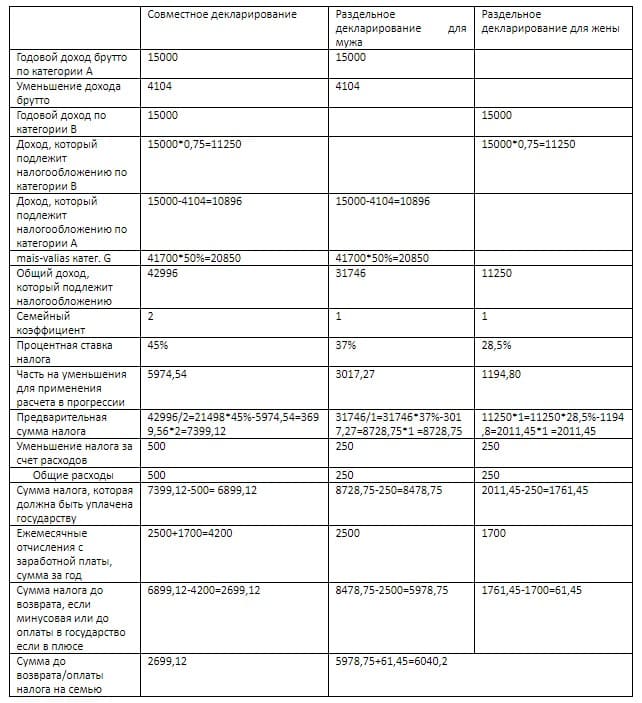

Хочу обратить ваше внимание, что в случае наличия прибыли от продажи однозначно выгоднее подавать совместную семейную декларацию IRS. Для того, чтобы было понятно, как считается налог и какова разница при совместном декларировании и раздельном, рассмотрим расчет с учетом примера, приведенного выше. Представим, что семья, которая продала квартиру в примере выше, состоит из мужа и жены. Муж работает по контракту и имеет годовой доход брутто по категории А 15000 евро, из них на протяжении года он оплатил 2500 евро налогов. Жена работает как независимый работник в сфере услуг и находится на упрощенной системе налогообложения за год заработала тоже 15000 евро брутто и заплатила налогов на 1700 евро. Из расходов семьи, которые могут уменьшить сумму налога есть только общие расходы по 250 евро на каждого. Квартира, которая была продана, принадлежала единолично мужу. Расчет налога на прибыль от продажи согласно пункту 1 этой статьи (простая продажа собственного основного жилья без последующего реинвестирования).

Как видно по результату таблицы разница при подаче совместной декларации и декларирования раздельно будет существенной.

Хочется верить, что информация предоставленная в этой статье поможет вам принять “выгодные” для вас решения.