Приобретение собственного жилья в Португалии - является мечтой большинства после иммиграции в Португалию. Однако, нередко достижение данной цели считается невозможным без дополнительного банковского финансирования. О том, как правильно подойти к процессу приобретения недвижимости в Португалии мы уже рассказывали, ну, а как основательно подготовиться к оформлению ипотеки расскажем во всех подробностях в данной статье.

В последние 20 лет Португалия стремительно развивается, становясь самым привлекательным европейским направлением не только для туризма, но и для других иностранных инвестиций. Так с каждым годом, в страну прибывают все большее количество инвесторов и мигрантов на временное и/или постоянное место жительство. С растущим притоком инвестиций, стоимость недвижимости в Португалии стремительно растет. Так, согласно рейтингу о стоимости жилой недвижимости в Европе состоянием на сентябрь 2020 года, Португалия занимает 19-ю позицию среди существующих 39-ти, тем самым опережая Бельгию, Эстонию, Латвию, Литву, Польшу и многие другие европейские страны.

Именно с ежегодно повышающейся стоимостью недвижимости, как местным жителям, так и мигрантам приходится обращаться за дополнительным финансированием в банковские учреждения на территории Португалии. Даже пандемия коронавирусной инфекции Ковид-19 не остановила активное взятие жилищных кредитов в Португалии. Так, на основании данных Центрального Банка Португальской Республики (Banco de Portugal), в 2020 году на приобретение жилой недвижимости было выделено около 11,4 млрд евро, что на 800 млн евро больше, чем в предыдущем году. В то время, как в марте текущего 2021 года была зафиксирована самая высокая ежемесячная сумма выданных кредитов с января 2008 года. Если эта тенденция сохранится, то 2021 год рискует побить рекорд последних 13 лет в области взятия ипотечных кредитов в Португалии. Эта динамика отражается в небольших спредах (маржа банка - ред.) предлагаемых банками, которые вместе с отрицательными процентными ставками создают идеальные условия для тех, кто планирует в ближайшее время купить недвижимость в Португалии.

Для большей части местных жителей и мигрантов взятие жилищного кредита считается одной из самых важных жизненных инвестиций, ведь разница между хорошим и плохим выбором может составлять несколько тысяч евро, именно поэтому необходимо тщательно понимать определение ипотеки в Португалии, условия ее оформления и последующих выплат.

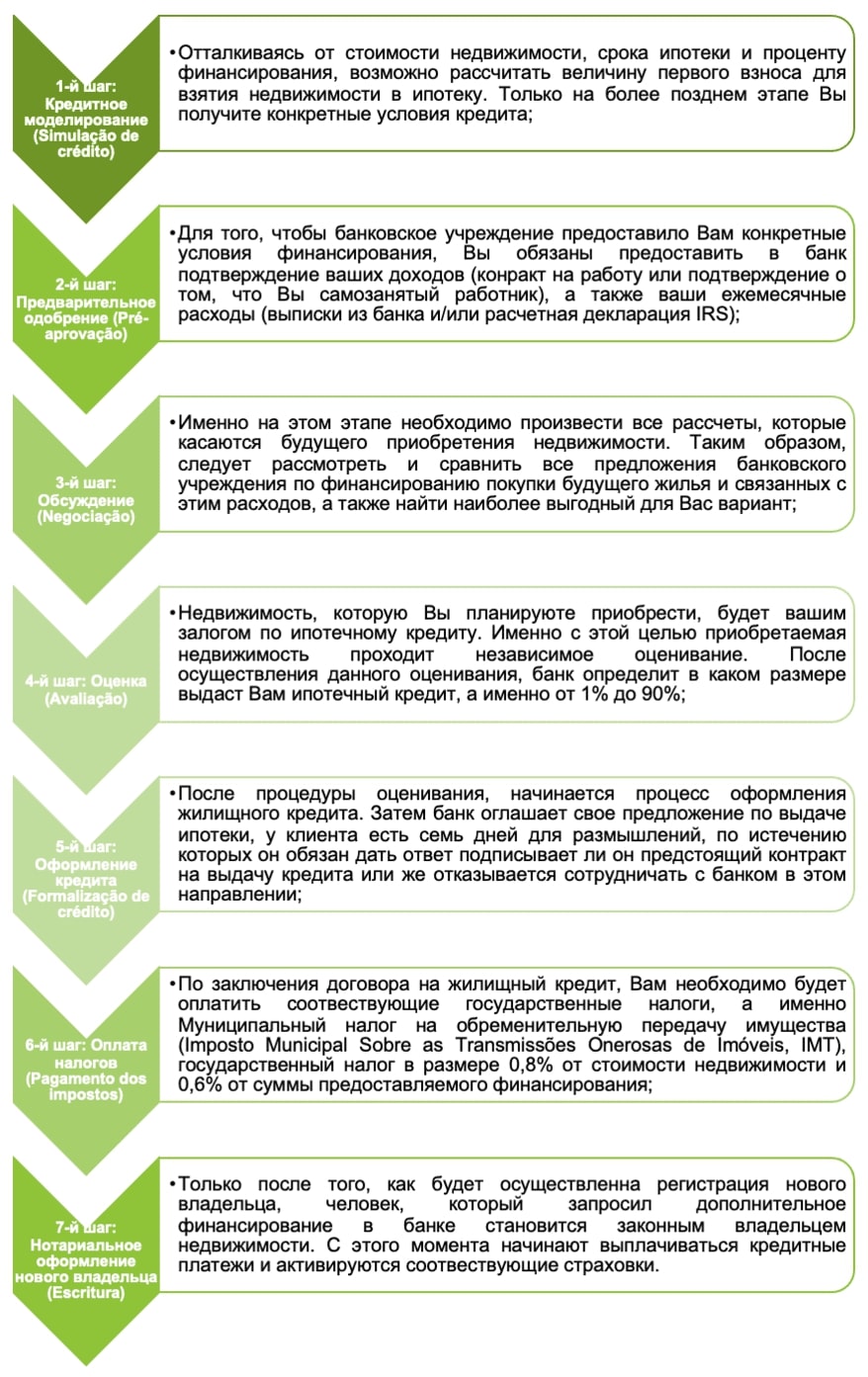

В первую очередь, необходимо отчетливо понимать определение жилищного кредита (ипотеки). Ипотека - это договор между кредитной организацией и потребителем на заранее установленный срок, используемый для приобретения, строительства и проведения работ в постоянном, вторичном и/или арендованном жилье, а также для приобретения земельного участка под строительство соответствующей жилой недвижимости. Однако, прежде чем обращаться в банковские учреждения для взятие ипотечного кредита требуется провести самоанализ вашего финансового положения для того, чтобы определенно понимать сможете ли Вы соблюдать предстоящее финансовое соглашение или нет. Не стоит забывать и о том, что ипотеки даются на длительных период времени, поэтому возможно повышение процентной ставки на 1% или 2%, чем изначально было установлено банком. Если процесс вашего самоанализа был успешным, то можно перейти к моделированию суммы, которую необходимо будет запросить у банка для приобретения выбранной вами недвижимости. Именно этот этап считается первым шагом в процессе оформления ипотечного кредита для дополнительного финансирования покупки недвижимости. Условно весь процесс оформления жилищного кредита в Португалии возможно разделить на 7 этапов, как показано на Схеме 1.

Иными словами, на первом шаге покупателю необходимо самостоятельно рассчитать, с помощью кредитного симулятора Idealista или любого другого, на какую сумму кредита со своим доходом и стоимостью жилья, клиент может претендовать, а также в течении которого времени придется погасить взятую ссуду. Тем не менее, помните, что банковские учреждения в Португалии финансируют покупку жилой недвижимости лишь частично, а именно от 1% до 90%, таким образом, при покупке жилья придется внести первый взнос, хоть бы в размере 10% от полной стоимости недвижимости. Рассмотрим, как правильно рассчитать сумму возможной банковской ссуды. К примеру, стоимость приобретаемой недвижимости составляет 150 000 евро, в то время, как сумма первого взноса составит 10% от 150 000 евро, а именно 15 000 евро (Изображение 1).

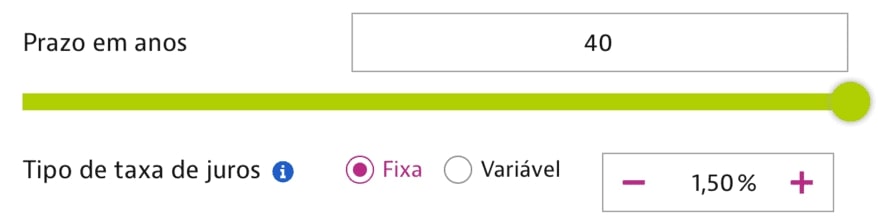

Далее стоит определиться со сроком выплаты кредита, допустим покупатель сможет погасить банковскую ссуду в течении ближайших 40 лет (стоит также принимать во внимание и тот факт, что чем моложе является кредитополучатель, тем на более длительный срок он и/или она смогут получить банковский кредит). А также, выбрать фиксированный или переменный тип выплачиваемых процентов. Фиксированным типом выплачиваемых процентов банку считается процентная ставка, которая остается постоянной на протяжении всего срока кредита, она будет меньше, если срок кредита будет небольшим. При этом, переменный тип процентной ставки по жилищному кредиту является размер взноса, который варьируется в течение всего срока кредитной ссуды в зависимости от колебаний Euribor (межбанковская ставка предложения в евро). Предположим, что покупатель предпочел фиксированную процентную ставку в 1,5% (Изображении 2).

Последним этапом в симуляции кредитной ссуды является определение региона Португалии, в котором покупатель намеревается приобрести жилую недвижимость, а также указание цели, с какой тот или иной дом и/или квартира покупаются. То есть, приобретается ли недвижимость для собственного проживания покупателя или же с целью ее дальнейшей сдачи. Предположим, что клиент собирается купить жилую недвижимость в округе города Порту для дальнейшего собственного проживания (Изображение 3).

Учитывая все ранее озвученные условия, возможно выявить, что кредитную ссуду банковское учреждение даст клиенту на сумму в 139 597 евро, где ежемесячная оплата за собственную недвижимость составит 320 евро (Изображение 4).

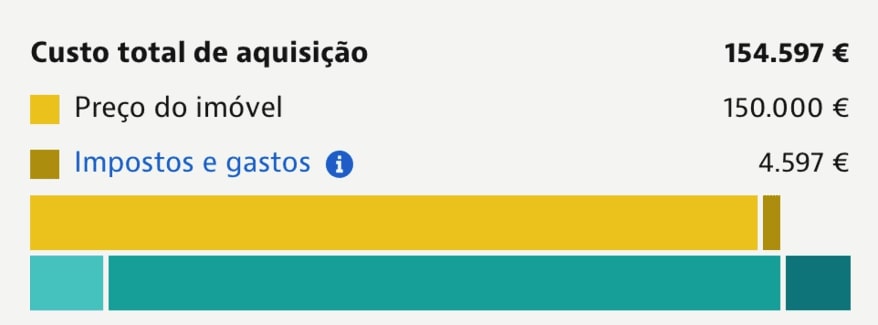

Общей же стоимостью приобретение данного жилья будет считаться сумма в 154 597 евро, где 4 597 евро являются сопутствующими налогами и дополнительными расходами (Изображение 5).

По истечению 40 лет погашения данной кредитной ссуды, покупатель выкупит свою собственную недвижимость за 169 051 евро, из которых 15 000 евро будут его и/или ее первым взносом за недвижимость и 14 453 евро будут той самой переплатой за жилищный кредит (Изображение 6).

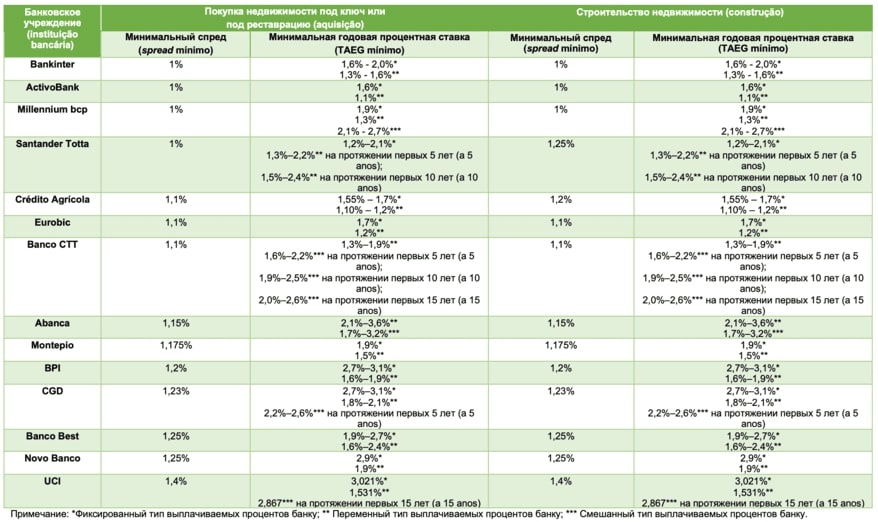

После тщательного анализа рынка недвижимости и соответствующего самоанализа, следующим немаловажным шагом на пути к приобретению собственной жилой недвижимости в Португалии будет необходимость связаться с банковскими учреждениями, которые предлагают выгодные условия ипотечного кредитования. Не стоит забывать и о том, что при оформлении и взятии соответствующей ипотечной ссуды в банке необходимо учитывать многие факторы, напрямую влияющие на сумму, которую спустя время необходимо будет вернуть кредитору. Одним из таких факторов считается показатель спреда банка (прибыль банка от выдаваемой ссуды), ведь не всегда банковские учреждения имеющие наименьший спред предлагают выгодные условия для оформления соответствующего ипотечного кредита. Стоит также обращать внимание на показатель TAEG, а именно на значение годовой процентной ставки (эффективная ставка - ред.). Именно эти данные отражают общую стоимость банковской ссуды, включая не только ежемесячный платеж, но также взносы по страхованию жизни и страхованию от определенных рисков, использование дебетовых и кредитных карты данного банка, банковский и государственный сборы. Подробную информацию о всех существующих сборах со стороны банковского учреждения возможно найти в Информационном листе европейского стандарта (Ficha de Informação Normalizada Europeia, FINE), который был официально одобрен и опубликован Центральным Банком Португальской Республики в 2017 году и вступил в силу в 2018. И последний важный фактор, при оформлении кредитной ссуды на приобретение недвижимости считается показатель Общей Суммы Взимаемой с Потребителя (Montante Total Imputado ao Consumidor, MTIC). Этот признак соответствует общей сумме, которую клиент должен будет выплатить банковскому учреждению в течение всего периода кредита. Он складывается из общей суммы кредита с расходами по кредиту (например, процентами, комиссиями, налогами и другими сборами). Для того, чтобы отчетливо понимать, как вышеуказанные показатели влияют на ипотечную ссуду, мы проанализировали условия на которых банки в Португалии оформляют и выдают данный вид кредита, определив лучшие и худшие из них (Таблица 1).

Когда Вы определились с банком, у которого будете запрашивать ипотечный кредит, необходимо задуматься и об оформлении страхования вашей жизни, ведь без этого документа банковское учреждение кредит не оформит. Данный вид страхования, также как и страхования от нескольких рисков, клиент может оформить, как в банке в котором запрашивает ссуду, так и в любой другой компании, занимающейся страхованием на территории Португалии. Именно поэтому во время этапа обсуждения и оценки (см. Схема 1), необходимо запросить у банковского учреждения расчет по страхованию жизни и от нескольких рисков или сделать это самостоятельно, воспользовавшись симуляторами страхования жизни и других рисков, выбрав самый выгодный для Вас вариант. Однако, помните, что в первом случае ваше решение не должно основываться исключительно на ставке за первый год, так как взнос по страхованию жизни со временем может измениться, в то время как при страхование от рисков вероятность возможных изменений в течение срока действия кредита минимальная. Во-первых, необходимо разбираться в двух основных видах страхования жизни:

- страхование жизни типа IAD (Invalidez Absoluta e Definitiva) - это страхование человеческой жизни покрывает летальный исход и инвалидность, при которой застрахованное лицо не в состоянии выполнять оплачиваемую деятельность и нуждается в третьем лице для удовлетворения своих основных и жизненно важных потребностей без перспективы улучшения;

- страхование жизни типа ITP (Invalidez Total e Permanente) - этот тип страхования покрывает летальный исход застрахованного и может быть оформлен в том случае, когда степень инвалидности равна или превышает 60% (в некоторых страховых компаниях уровень инвалидности составляет 65% или 66%), что ограничивает способность застрахованного лица заниматься оплачиваемой деятельностью.

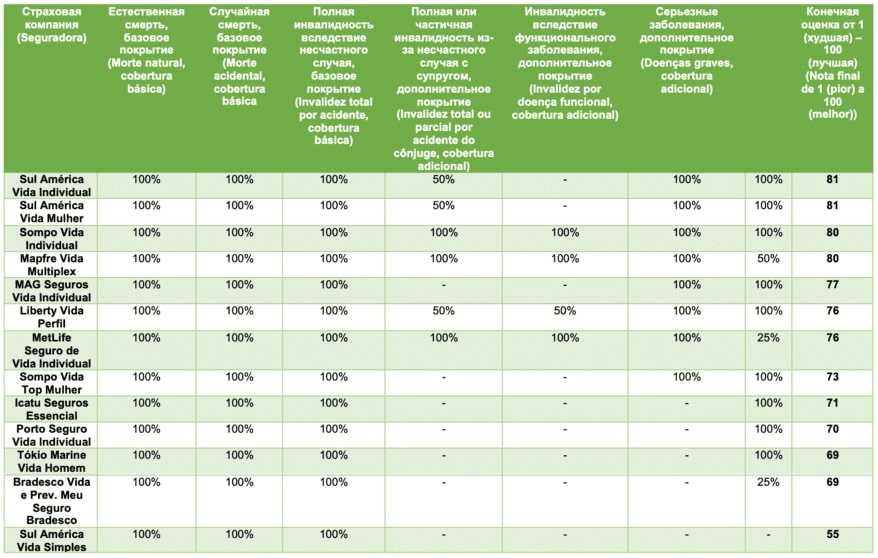

Если сравнивать два этих типа страхования человеческой жизни, то ITP менее серьезен, чем IAD. Это означает, что страхование, покрывающее ITP, будет как правило дороже, чем IAD, поскольку оно покрывает большее количество несчастных случаев, ведь вероятность аварии с ITP исходом выше, чем с IAD. Думая о вашей безопасности и о безопасности вашей семьи, разумнее выбрать более комплексное страхование жизни. Несомненно, что сумма ежемесячной оплаты будет выше (хотя разница невелика), но гарантировано, что Вы и ваша семья будете более защищенными. Исходя из вышеуказанного, мы проанализировали рынок страховых компаний, работающих на территории Португалии, и создали соответствующий рейтинг (Таблица 2).

Также необходимо обратить внимание на возрастной лимит, при котором оформляют страхование человеческой жизни, который колеблется от 60 до 64 лет. Единственная страховая компания в Португалии, которая продлевает этот срок до 75 лет, является Metlife. Таким образом, страховые компании пытаются обезопасить себя, в то время как банки, без наличия страхования жизни и при достижении пенсионного возраста уже не выдают жилищные кредиты. Еще одним немаловажным фактором является и то, что если Вы планируете брать ссуду в банке напополам с вашим супругом/супругой и/или гражданским сожителем/сожительницей, то учитывайте, что Вы оба должны быть застрахованным, в противном случае, банковское учреждение откажет Вам в выдаче соответствующего кредита.

Согласно Схеме 1, следующим этапом в оформлении банковской ссуды будет оценка будущей недвижимости. Процесс оценивания предусматривает анализ банком вашего будущего жилья, ведь недвижимость приобретаемая в кредит, считается вашим залогом банку в случае невозможности дальнейшей выплаты ссуды. После оценивания недвижимость, необходимо приступать к процессу оформления самого жилищного кредита. В этом случае, после получения предложений от банков, клиент имеет право обдумать все существующие предложения в течении последующих 7 рабочих дней, по истечению установленного срока должен быть заключен или расстроен договор по ипотеке. Как известно, жилищная ипотека покрывает большую часть стоимость недвижимости, однако есть и такие затраты, которые выплачиваются банковскому учреждению самостоятельно покупателем независимо от того, был ли одобрен кредит или нет, а именно затраты по изучению и/или открытию кредита, по оценке недвижимости и по оформлению самого договора. Учитывайте и то, что оплата за первые два процесса не возвращается в случае не оформления кредита в том или ином банке. Так четвертый и пятый этапы оформления ипотечной ссуды подразумевают данные дополнительные траты, поэтому необходимо подготовиться к ним заранее. С этой целью мы создали Таблицу 3, в которой возможно узнать какую сумму клиент должен подготовить для оформления жилищного кредита.

По заключению договора с банковским учреждением по поводу жилищного кредита и его соответствующей выдаче, следующем шагом для будущего собственника является уплата государственных налогов (см. Схема 1). Так, среди основных налогов необходимо уплатить Муниципальный налог на обременительную передачу имущества (Imposto Municipal Sobre as Transmissões Onerosas de Imóveis, IMT), государственный сбор в размере 0,8% на приобретаемую недвижимость и 0,6% на предоставляемую сумму финансирования.

Последним завершающим этапом на пути приобретения собственной недвижимости считается нотариальное оформление нового владельца (см. Схема 1). С этого момента активизируются сам жилищный кредит и начинается его соответствующее погашение. Таким образом, возможно обобщить, что оформление кредитной ссуды на приобретение недвижимости в Португалии является процессом посильным, однако требующем тщательной и своевременной подготовки.