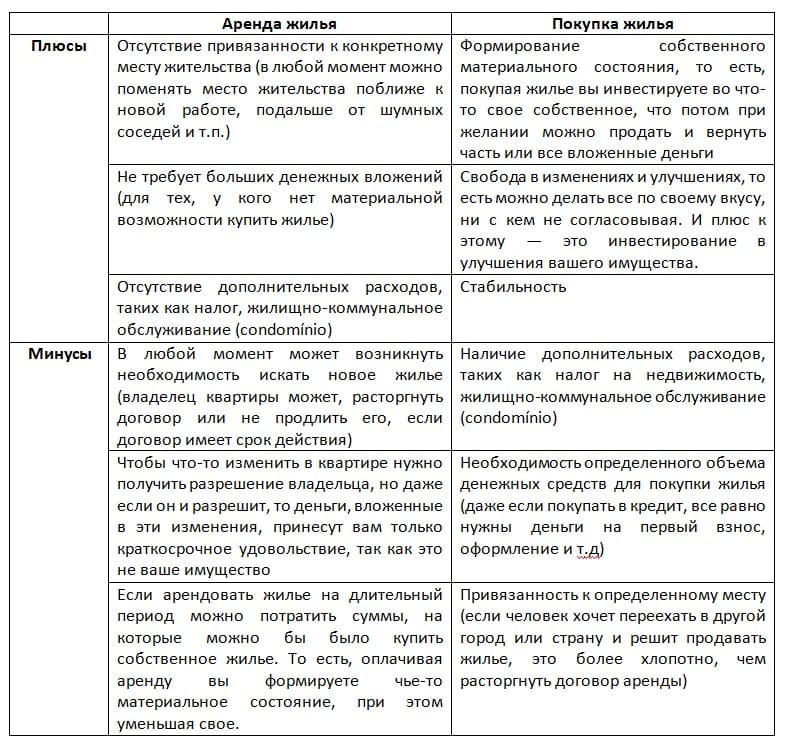

В 2019 году Eurostat сообщил о том, что 74% населения в Португалии живут в собственном жилье и всего 26% живут в арендованном жилье.

После иммиграции в Португалию у большинства возникает вопрос: что выгоднее аренда или покупка жилья в Португалии? Оба варианта имеют свои достоинства и недостатки, с них и начнем.

Как видно из таблицы плюсы аренды жилья формируют минусы покупки жилья и наоборот. Также очень многое в этом выборе зависит от материальной возможности покупки собственного жилья. Но если все же материальная возможность есть, то стоит рассчитать материальную выгоду этого предприятия.

Начнем с аренды, этот сценарий более короткий. Цена на аренду жилья в Португалии очень варьируется в зависимости от региона. Средние цены на аренду недвижимости и их рост по Португалии и по регионах можно посмотреть на idealista.pt, это один из самых больших интернет-ресурсов по недвижимости. Конечно, на стоимость квартиры, которая подходит именно вам, будет влиять множество критериев. Я буду описывать вариант, который подойдет среднестатистической семье и буду указывать источники информации, чтобы вы могли подставить ваши данные и рассчитать свой вариант. Для примера возьмем меблированную квартиру в недорогом районе Порту, планировки Т2 (номер означает количество спален). Цена такой квартиры 780 евро/месяц, в этом конкретном случае нужно выделить дополнительную сумму в виде залога за 1 месяц, но иногда сдавая жилье для иностранцев могут попросить оплату за 3 месяца вперед или больше. В нашем конкретном случае:

- для начала нужно иметь минимум 1560 евро (первый месяц и месяц залога);

- на 1 год нужно 10140 евро [780*13 (12 месяцев в году+1 месяц залог);

- за 5 лет (контракты часто подписывают на 5 лет) вы потратите 46800 евро (780*60 месяцев);

- за 30 лет (среднестатистический срок кредитования жилья в Португалии 30 лет) 280800 евро.

Покупка квартиры. Есть разные варианты покупки, оплатить все сразу или купить в кредит. Для того что бы сравнивать выгоду с арендой я беру квартиру Т2 в том же районе Порту, что и брала аренду, с такой же квадратурой - цена на покупку у нее 165000 евро. Квартиру я выбрала не самую дешевую, можно найти в этом районе и подешевле.

Покупка с оплатой сразу. Нужно всегда учитывать, что при покупке жилья будут еще дополнительные расходы - на оформление и налоги.

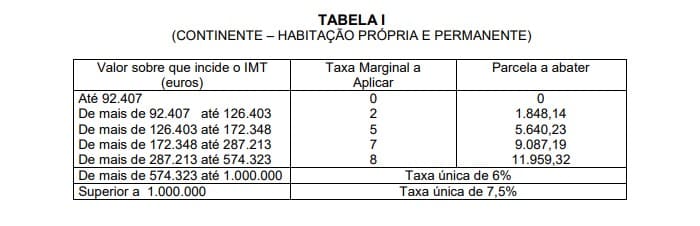

IMT (Imposto Municipal sobre as Transmissões onerosas de Imóveis) это муниципальный налог на платную передачу права собственности на недвижимость. Этот налог уплачивается один раз при покупке недвижимости. Для расчета IMT в нашем случаи буду использовать таблицу 1. Расчет этого налога зависит от следующих факторов:

- типа недвижимости: жилая и нежилая недвижимость;

- локализация объекта недвижимости (континент или автономные регионы Португалии);

- конечная цель использования (жилье для постоянного места проживания, жилье для других целей);

- стоимость недвижимости (могут считать по стоимости покупки или по оценочной стоимости, берется в расчет та стоимость, которая выше).

Выбранная нами квартира находится на континентальной территории Португалии (CONTINENTE), если вас интересует жилье на территории автономных регионов Португалии (Мадейра, Азорские острова), то нужно смотреть таблицы 3 или 4 в зависимости от конечной цели использования жилья. Квартира, указанная в примере будет основным местом жительства покупателя – (HABITAÇÃO PRÓPRIA E PERMANENTE). Если вы покупаете для другой цели жилье смотрите таблицы с пометкой HABITAÇÃO. У кого-то может возникнуть вопрос, а как финансы узнают буду ли я жить в этой квартире? Если у вас это первая квартира, то могут и не узнать, но если вы указываете, что это жилье будет для постоянного места жительства, то в налоговой этот адрес будет числиться как основной фискальный адрес вашего проживания. «Наша» квартира стоит 165000 евро, значит по стоимости она попадает в графу «De mais de 126.403 até 172.348», соответственно этой стоимости ставка налога будет 5% с частью на уменьшение 5640,23 евро.

165000*5%-5640,23=2609,77 евро налога IMT нужно оплатить при покупке в нашем примере.

Imposto do selo - это потребительский налог в ситуациях, которые не облагаются НДС (налогом на добавленную стоимость). При покупке жилья, согласно общей таблице ставка налога считается 0,8% от стоимости недвижимости (могут считать по стоимости покупки или по оценочной стоимости - берется в расчет стоимость та, которая выше).

165000*0,8%=1320 евро - Imposto do Selo

Оформление недвижимости на имя нового владельца в институции регистрации стоит 375 евро и 24.70 евро. Добавим расходы по переоформлению договоров на коммунальные услуги - примерно 180 евро в зависимости от организаций.

Стоимость покупки квартиры указанной в примере при наличии всей суммы обойдется в 169509.47 евро (165000+2609,77+1320+375+24,7+180).

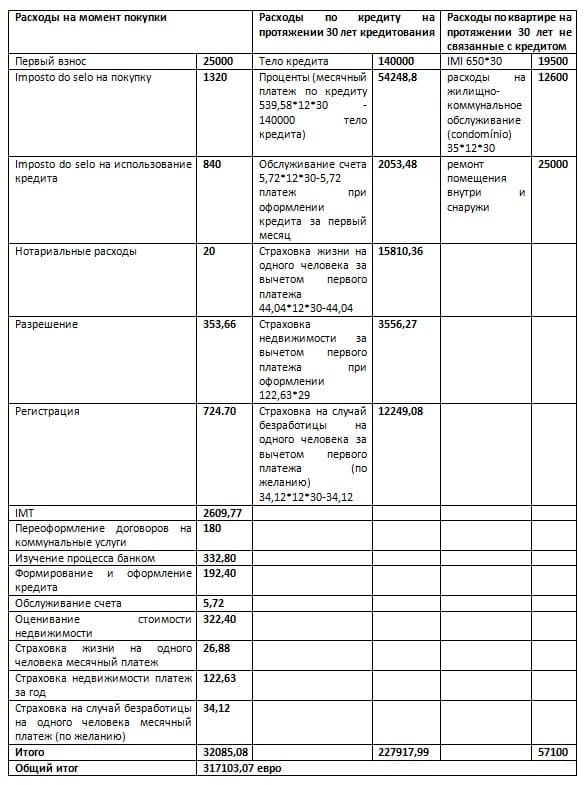

Так как покупка жилья это не на один день, а иногда и год, попробуем заглянуть в будущее. Беру 30 лет, так как это среднестатистический период кредитования недвижимости. На протяжении этого периода каждый год нужно будет платить налог на недвижимость IMI – Imposto Municipal sobre Imóveis. Этот налог, не имея документов на квартиру рассчитать невозможно. Ставка по муниципалитету города Порту 0,32, по Порту нет уменьшения налога согласно состава семьи, квартира не новая (в нашем примере квартире 34 года), IMI будет +- 650 евро/год, соответственно 650*30=19500 евро за 30 лет. Если же у вас есть документы на квартиру вы сможете свой налог рассчитать на сайте налоговой.

Также на протяжении всего периода надо будет нести расходы на жилищно-коммунальное обслуживание (condomínio). В нашем случае это 35 евро/месяц (указано в объявлении), соответственно за 30 лет набежит 35*12*30=12600 евро. К этим расходам можно смело добавить 25000 евро на ремонт помещения внутри и снаружи, за 30 лет в них возникнет такая необходимость. В итоге в этом варианте покупки у нас получается за 30 лет вы потратите на эту квартиру 169509.47+19500+12600+25000=226609.47 евро. Если сравнивать с арендой за этот же период, то это уже меньше и у вас всегда остается недвижимость, которую можно продать и вернуть часть, а то и все потраченные деньги.

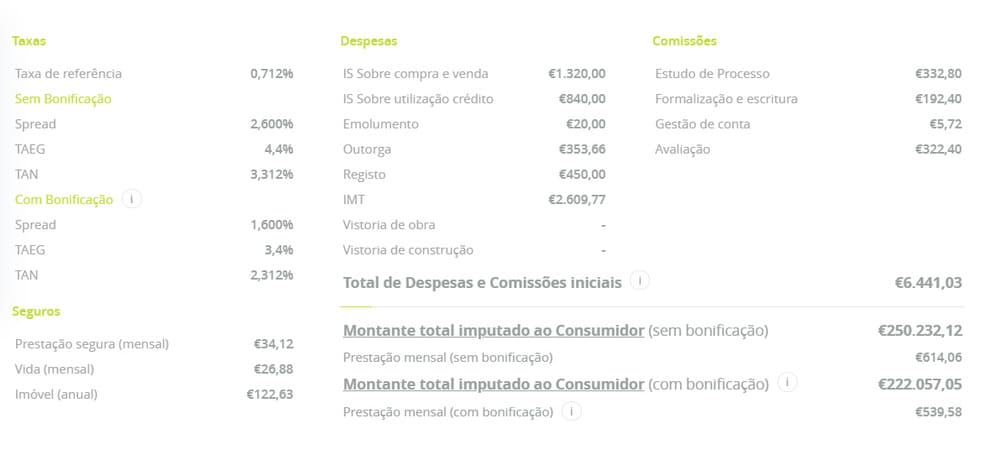

Покупка жилья в кредит. Вариант с покупкой жилья с оплатой сразу подходит не всем, так как требует одномоментных крупных денежных вложений, к сожалению, не у всех они есть. Поэтому многие рассматривают покупку жилья в кредит. Сколько же будет стоить такая же квартира, купленная в кредит? Для примера я беру расчет кредитования жилья в NovoBanco, в этом банке кредит не самый дешевый. Если попробуете сделать расчет например, в Millennium.bcp или Crédito Agrícola условия кредитования будут чуть лучше. И так приступаем к расчету стоимости квартиры, купленной в кредит: стоимость квартиры 165000 евро, первый взнос 25000 евро, размер финансирования 140000 евро.

Давайте учтем все расходы, связанные с покупкой в кредит и обслуживанием этой квартиры.

Как показал расчет приблизительная себестоимость такой покупки будет 317103,07 евро. Почему приблизительная? Потому, что многие параметры зависят от вашего конкретного выбора, например:

- Нотариальные расходы зависят от стоимости услуг нотариуса, к которому вы обратитесь, комиссии при оформлении кредита зависят от условий кредитования выбранного вами банка.

- Страховые платежи зависят от прайса вашей страховой компании, которую вы выберете и от состояния недвижимости.

- Проценты по кредиту зависят от условий, которые вы выберете при кредитовании, а они могут быть с разными ставками по кредитованию: фиксированной, смешанной и варьирующейся. В примере рассмотрен вариант с фиксированной ставкой, на данный момент это более дорогой вариант. При варьирующейся ставке кредит «выглядит» дешевле, но не факт, что он сохраниться таким до конца срока кредитования. При варьирующейся ставке нужно понимать, что в определенный момент ставка может измениться и это не способствует уверенности в завтрашнем дне в долгосрочной перспективе.

- Расходы по кредиту зависят от срока кредитования. Важно отметить, что при желании погасить кредит досрочно также нужно будет оплатить проценты: при фиксированной ставке 2% от суммы досрочного погашения, при варьирующейся ставке 0,5%

Также хочу отметить, что, учитывая то, что вариант кредитования был выбран более дорогой по всем параметрам, стоимость квартиры, купленной в кредит, может варьироваться в сторону уменьшения.

Давайте сравним все три варианта приобретения жилья в перспективе 30 лет.

Материальную выгоду покупки жилья подтверждают цифры, но не всегда материальная выгода определяет самый лучший вариант. Исходя из этого, я не буду рассуждать какой вариант более выгодный. У каждого этот вариант свой. Хочется верить, что предоставленный материал поможет вам сделать свой правильный выбор.