Если вы задумываетесь об иммиграции в Португалию, то рано или поздно перед вами станет и вопрос покупки недвижимости. В этой статье мы обсудим самые важные моменты, на которые стоит обратить внимание перед тем, как покупать дом или квартиру в этой небольшой стране.

Мы затронем:

- Выбор региона для покупки недвижимости

- Анализ предложений на рынке недвижимости

- Расходы при покупке недвижимости

- Ипотека

Выбор региона для покупки недвижимости

Не позволяйте небольшому размеру Португалии ввести себя в заблуждение. Не смотря на то, что на машине эту страну можно проехать с севера на юг за день, а с востока на запад - за полдня, регионы Португалии очень отличаются между собой по разным критериям.

Климат

Климат - один из них. В Лиссабоне значительно теплее, чем в Порто, хотя между этими городами 300 км. В Алгарве и зимой можно ходить в футболке, а в горных регионах иногда выпадает снег. В Алентежу и Дору летом просто невыносимо жарко, а в Авейро почти круглый год сильные ветры. Мадейра и Азоры - вообще отдельный мир, так как островная жизнь подойдет далеко не каждому человеку.

Когда будете выбирать город для покупки недвижимости, обратите внимание на эти климатические различия. В Порто здесь может быть +20ºC и легкий бриз с океана, в то время как в долине Дору, всего в часе езды от северной столицы, +32ºC без малейшего движения воздуха, которые будут ощущаться как все +40ºC.

Стоимость недвижимости

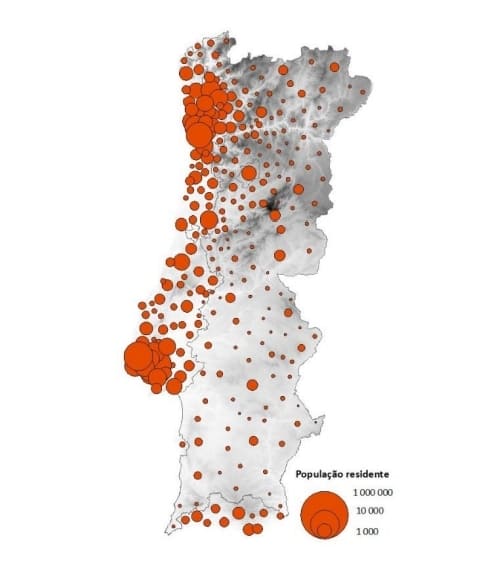

В Лиссабоне, Порто и на всем побережье Атлантического океана недвижимость стоит значительно дороже, чем в центре или ближе к границе с Испанией из-за большего спроса. Карта ниже наглядно демонстрирует, как по территории Португалии распределяется население.

Для того, чтобы изменить ситуацию, Португалия вместе с ЕС приняли меры для увеличения привлекательности внутренних районов страны для жизни. Государство предоставляет определенные льготы, в том числе, и налоговые, и даже выплачивает небольшие суммы желающим жить и работать в малонаселенных районах Португалии. Одно из 8 стратегических направлений, которые постараются реализовать в следующие 10 лет, это динамизация внутренних регионов.

Развлечения

Чем крупнее город, тем больше шума, машин и интенсивность жизни с одной стороны. С другой стороны, в крупных населенных пунктах больше развлечений и опций для выбора. Конечно, продуктовые магазины есть практически в любой даже самой отдаленной деревне, но, например, занятия карате для сына вы там вряд ли найдете, и на шоппинг придется ехать за несколько десятков километров.

Хотя даже самые крупные города Португалии многим из вас покажутся крохами. В Лиссабоне проживает 500 тыс. человек, в Порто - 250 тыс. Однако соседние населенные пункты так плотно жмутся к ним, что трудно определить, где заканчивается, например, Порто и начинается Матозинюш. Так что можно считать, что население Лиссабона составляет почти 3 млн жителей, а Порто - чуть не дотягивает до 2 млн. Здесь уже можно найти любые услуги и товары, которые вам могут понадобиться.

На южном побережье зимой жизнь практически вымирает. Закрываются многие рестораны, бары и другие развлечения. Людей на улицах становится в разы меньше.

Земельные участки

На севере больше водных ресурсов, чем, допустим, в Алентежу. Отсюда и низкая плотность населения во втором регионе. В результате ценность земли значительно выше на севере, чем в знойном краю оливковых и пробковых деревьев. Я хорошо это прочувствовала, когда работала на фирме, которая занималась расчисткой леса для высоковольтных линий электропередач. Техникам нужно было собирать подписи хозяев земельных участков. Если на севере земельные угодья похожи больше на заплаточки, где на 1 км улицы приходятся 4-5 собственников, то в Алентежу землевладельцы меряют свои владения линией горизонта. “Вот как до горизонта плюс столько же еще 2 раза”. Так что выше Дору сложнее найти дома с большими земельными участками. В новых домах это вообще пару метров квадратных для газона со стороны центрального входа. А в Алентежу часто можно встретить дома с огромными, необозримыми территориями.

Анализ предложений на рынке недвижимости

Где искать квартиру или дом, каждый решает для себя сам. Есть несколько вариантов

Сайты недвижимости

Самыми популярными в Португалии являются

Хозяева недвижимости

На некоторых фасадах домов можно увидеть объявления о продаже квартиры или дома, сделанные явно самим хозяином (таблички агентств обычно содержат логотип). Они не хотят связываться с агентствами и платить комиссию, которая в Португалии составляет в среднем 3-5% от стоимости сделки. Иногда объявления от хозяина недвижимости появляются и на сайтах-агрегаторах с пометкой “риелторов просьба не беспокоить”, но таких предложений на рынке немного.

Риелторы

Работу риелтора оплачивает именно продавец, хотя, конечно, эта сумма заложена в стоимость недвижимости, поэтому покупатель оплачивает её косвенно. Если вы хотите сэкономить свое время, и вас не пугает комиссия, смело обращайтесь к риелторам. Они постоянно мониторят рынок и знают, где найти подходящее для вас предложение, помогут с оформлением документов и избавят от лишних проблем.

Про “черных риелторов” в Португалии я не слышала, но подбирать такого специалиста нужно, безусловно, с осторожностью. Хороший специалист по подбору недвижимости может уберечь вас от многих ошибок, а плохой еще и своих подкинет. Если вы хотите русскоязычного риелтора, напишите нашему специалисту. Он подберет для вас идеальный вариант, сэкономив при этом ваше время и усилия.

Агентства недвижимости

Также можно искать недвижимость на сайтах агентств:

Либо обратиться непосредственно в агентство, сбросив с себя необходимость поиска подходящей недвижимости.

Застройщики

Не все строительные компании поручают реализацию новых объектов агентствам. Тогда возле возводящегося здания можно увидеть небольшие вагончики с рекламой новых квартир. Внутри сидит специалист, который может вам рассказать все о строящемся доме. Часто можно даже посмотреть на будущую недвижимость в типовом andar-modelo.

Банки

Также можно найти интересные предложения на сайтах банков. Речь идет о недвижимости, от которой отказались хозяева, потому что не смогли оплатить ипотеку. Не всегда такие варианты продаются дешевле, чем на рынке, потому что банк хочет вернуть себе максимум от возможной стоимости недвижимости. Да и многие выходят из ипотеки, разозлившись на банк. Поэтому стараются испортить в квартире или доме все, что возможно (бьют стекла, портят двери и т.д.). Кроме того, часто проходит несколько лет прежде, чем возвращенная недвижимость попадает на сайт банка из-за внутренней бюрократии. За это время она значительно деградирует. Если вас это не пугает, то вот список некоторых банков, у которых есть большая база недвижимости:

На сайтах недвижимости и агентств также можно найти квартиры и дома, возвращенные банкам:

Главный плюс покупки недвижимости у банка - возможность 100% финансирования.

Конфискованная недвижимость

Если вас не смущает этический момент приобретения конфискованной недвижимости, вы можете купить квартиру или дом на аукционе. В этом случае нужно иметь ввиду несколько важных моментов:

- Зарегистрироваться на аукционе могут только резиденты;

- Недвижимость продается на аукционе без гарантии. Это касается как состояния, так и лицензии на использование или проживание;

- Если вы оказались самым щедрым заинтересованным, и ваша ставка выиграла, то вы не сможете отказаться от покупки. Если у вас не будет достаточно средств, то ваше имущество может быть арестовано для оплаты приобретенной на аукционе недвижимости.

Также можно найти интересные варианты на сайте налоговой / соц.страха.

Главный плюс конфискованной недвижимости - это её цена, которая обычно устанавливается значительно ниже рыночной. Насколько мне известно, на аукционах работают только те, кто хорошо знает как рынок, так и местность. Им не нужно ехать на место, чтобы оценить район. Обывателю же найти хороший вариант будет сложнее. Риски очень велики, хотя конфискованная недвижимость может быть продана с 100% финансированием и с максимальным сроком ипотеки на 50 лет.

Расходы при покупке недвижимости

Кроме стоимости самой недвижимости, вам нужно будет заплатить:

- Муниципальный налог на передачу недвижимости IMT - от 1 до 8%. Вы можете не платить этот налог, если вы покупаете первую недвижимость для собственного проживания, и если она стоит не более 92 тысяч на материке и 115 тысяч на островах. Вот здесь вы можете рассчитать сумму этого налога;

- Imposto de Selo - сбор в казну, который составляет 0,8% от стоимости недвижимости. Ссылка выше уже включает этот налог;

- Муниципальный налог на недвижимость IMI - от 0,3% до 0,8% от стоимости недвижимости. Этот сбор зависит от года строительства и от региона. Точный процент можно узнать на сайте налоговой. Если вы покупаете ПЕРВУЮ недвижимость для себя, и она оценена налоговой не дороже 125 тыс. евро, то вы можете не платить этот налог в течении 3х лет. При этом ваш годовой доход не должен превышать 153 тыс. евро.

- Акт купли-продажи недвижимости - может стоить по-разному, в зависимости от того, где вы будете его оформлять: в гос.структурах Casa Pronta, через адвоката или у нотариуса. Цена зависит от нескольких критериев и может варьироваться от 375 до 1500 евро. Если вы решите взять ипотеку, то банк решит, где вы будете оформлять акт купли-продажи.

- Реестр в государственной системе - стоит от 225 до 500 евро.

Если вы понимаете, что у вас нет достаточного капитала для покупки недвижимости, то можно обратить внимание на условия ипотеки. В Португалии могут дать кредит на недвижимость как резиденту, так и не резиденту, но на менее выгодных условиях. Давайте рассмотрим эту возможность подробнее.

Ипотека

Кредит на недвижимость - дело тонкое в любой стране, и Португалия - не исключение. Поэтому к этому вопросу нужно подойти осторожно. Условия кредитования постоянно меняются, да и ситуацию каждого потенциального клиента банки будут рассматривать отдельно. Поэтому приведу здесь лишь некоторые общие моменты.

Главное условие - банк будет учитывать только ваши официальные доходы. И лучше, если это будет долгосрочный бессрочный рабочий контракт или постоянный доход. Вам нужно будет предоставить зарплатные листы за последние 3 месяца или другое подтверждение доходов + налоговую декларацию за предыдущий год.

Процент по кредиту

Средний % ставки по ипотечным кредитам в 2019 году составил 1,22%. Для нерезидентов этот процент выше. Но вы можете пересмотреть условия кредитования после оформления недвижимости и, соответственно, получения статуса резидента. Грамотный риелтор и специалист по иммиграции помогут в получении самых выгодных условий кредитования.

Первоначальный взнос

После кризиса 2008 года, когда многие португальцы не смогли оплачивать свои кредитные обязательства, Центральный Банк Португалии ограничил % от стоимости жилья, который можно попросить у банка.

2 года назад, когда мы хотели приобрести дом, необходимо было внести минимум 20% в качестве первого взноса, попросив 80% у банка. Во время пандемии, похоже, вышла директива (по данным сотрудников одного из банков), что заемщик должен внести не менее 30% от стоимости недвижимости. Лично нам в ноябре 2020 года банк пообещал предоставить 90% от стоимости квартиры за 130.000€. Дело в том, что в случае небольших (относительно) сумм каждое конкретное отделение банка может принимать решение без утверждения у вышестоящих начальников. И тут уже зависит от того, как давно вы являетесь клиентом этого банка, и насколько клерк готов рисковать.

Как бы то ни было, приготовьтесь к тому, что первоначальный взнос вам все-таки придется внести, а вот каким он будет, узнавайте в выбранном банке. Хотя, как я уже писала выше, 100% кредитование возможно в случае конфискованной или банковской недвижимости. Но в среднем по рынку (после пандемии) нужно быть готовым внести 30% первоначального взноса для резидента и 40% для нерезидента.

Также стоит обратить внимание на то, что стоимость, установленная продавцом, может значительно отличаться (быть как выше, так и ниже) от оценки недвижимости банком. В любом случае, банк будет ориентироваться на МЕНЬШУЮ сумму. Представьте, что вы нашли квартиру за 150.000 евро, а банк её оценил в 100.000. Если его предложение по ипотеке 70%, то вы можете рассчитывать только на 70.000 евро в заем.

Кредитная нагрузка

После того же кризиса португальские банки обязали оценивать общую кредитную нагрузку потенциальных заемщиков, т.е. сумму ежемесячных выплат по всем кредитным обязательствам, которые не должны превышать 30% - 40% дохода. Если в месяц вы зарабатываете 1000€, то сумма выплаты по ипотеке + все остальные кредиты не должна превышать 300€-400€.

У многих банков есть онлайн-калькуляторы для симуляции ипотеки, но на них ориентироваться не стоит, т.к. предложенные клерком условия могут сильно отличаться. Но поиграться можно, например, на этом калькуляторе.

Дополнительные расходы

Не забывайте о дополнительных расходах, которые вам придется оплатить, если вы захотите взять ипотеку, таких как предварительная оценка (около 350€), подпись кредитного предложения (в районе 650€). Всего оформление кредита и налоги при покупке квартиры за 100.000€ - 130.000€ выходят в районе 5000€. Эту сумму нужно будет заплатить отдельно от кредита.

Также значительным фактором удорожания недвижимости в случае ипотеки является страховка. Во многих банков является обязательным страхование жизни каждого заемщика на сумму займа. Плюс страхование самой недвижимости. Однако в случае смерти или полной инвалидности одного из заемщиков, страховка полностью оплатит ипотеку.

Подводя итоги. Покупка недвижимости в Португалии имеет множество нюансов. Стоит подойти к их изучению ответственно, ведь речь идет о серьезной сделке. В этой стране нужно проявить особую настойчивость, чтобы добиться результата, ведь “нет” почти никогда не означает “нет”. Иногда это “зайдите после обеда” или “спросите у другого клерка”. Хорошо информированный человек здесь может добиться многого! Надеюсь, что эта статья поможет в вашем поиске идеальной недвижимости.

Часто задаваемые вопросы

Советуем начать с изучения регионов страны. Условия жизни и климат могут кардинально отличаться в разных городах.

Вы можете искать недвижимость на специальных сайтах, агрегаторах объявлений, на сайтах банков или госорганов, которые продают конфискованную собственность.

Вы можете обратиться к нашему риелтору Франсишку Давиду. Он прекрасно говорит и пишет по-русски, отлично знает рынок недвижимости Португалии и работает по лицензии.