У самому розпалі пора, коли жителі Португалії подають податкову декларацію за попередній рік. Цей обов'язок не обходить стороною жодного податкового резидента цієї країни. Хтось витратить на заповнення декларації IRS хвилин 5, як-от, наприклад, працівники за наймом, яким доступне автоматичне подання декларації. У когось на це піде трохи більше часу, як, наприклад, в індивідуальних підприємців. А як із цим ситуація в тих, хто живе в Португалії та отримує прибуток від інвестицій?

Скажу відразу, їм доведеться витратити пристойно часу на заповнення своїх декларацій. Причому час цей буде прямо пропорційний кількості джерел прибутку. Але ж чим більше джерел прибутку, тим краще! Тож якщо ви живете в Португалії, думаєте про те, щоб диверсифікувати свої доходи і хвилюєтеся про питання оподаткування, сподіваюся, цей матеріал допоможе вам хоч трохи зорієнтуватися в темі. Я не є ні португальським бухгалтером, ні фінансовим консультантом. Тому, будь ласка, розглядайте цей матеріал як вступ у захопливу тему податків та інвестицій.

Загалом декларувати доходи від інвестицій потрібно, якщо ви:

- продали актив;

- отримали дохід від дивідендів.

У жодних інших випадках декларувати нічого не треба. Наприклад, якщо ви придбали акції, але не продали їх, то декларувати цю покупку не треба.

У більшості випадків на ці доходи потрібно платити податок у розмірі 28%, але ось як їх декларувати, тут є своя специфіка. Далі буде багато прикладів заповнення різних додатків податкової декларації. Як створювати декларацію, додавати додатки і переходити від одного пункту до іншого, я докладно писала в цій статті.

Отже, як же декларувати прибутки від фінансових інвестицій у Португалії?

Депозити в португальських банках і ощадні сертифікати

Доходи від банківських депозитів від ощадних сертифікатів (Certificados de Aforro) оподатковуються у джерела. Відсотки виплачуються вже за вирахуванням податку (28%). Декларувати їх немає необхідності.

Прибутки та збитки від продажу цінних паперів

Коли ви продаєте акції або інші цінні папери, у вас буде утворюватися прибуток або збиток, залежно від того, чи продали ви їх дорожче або дешевше, ніж купили.

Для цілей оподаткування застосовується метод FIFO (First In First Out, англійською "перший на вхід - перший на вихід"). За ним продаж активів має обліковуватися в тій хронологічній послідовності, в якій відбувалася купівля.

З прибутку можуть бути вирахувані комісійні, сплачені за проведення операцій з цінними паперами. Якщо акції було придбано понад 24 місяці тому, ви можете скоригувати вартість купівлі на певні коефіцієнти і в такий спосіб зменшити оподатковувану базу.

Які додатки податкової декларації IRS потрібно буде заповнити, залежить від того, де зареєстрований ваш брокер: у Португалії чи за кордоном.

Брокер зареєстрований на території Португалії

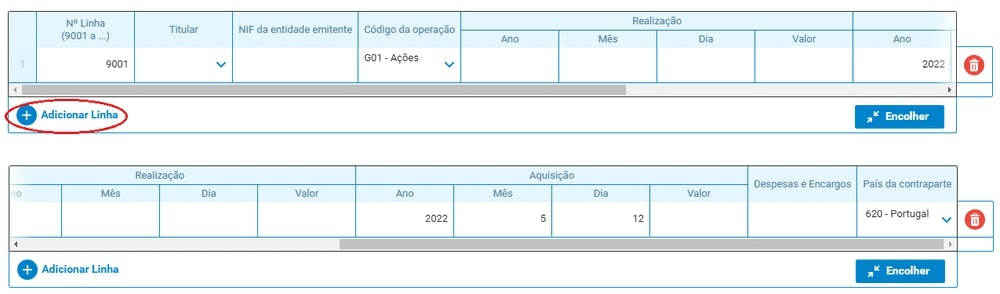

Заповнюється Додаток G, розділ 9 (Anexo G Quadro 9).

Поля:

- Nº Linha - номер за порядком (чомусь не проставляються автоматично, а має заповнювати той, хто подає декларацію);

- Titular - одержувач доходу;

- NIF da Entidade emitente - податковий номер компанії - емітента цінних паперів;

- Código - у разі продажу акцій потрібно вибрати G01;

- Realização - дані про продаж, потрібно заповнити рік, місяць і день продажу, а також суму, отриману від продажу;

- Aquisição - дані про покупку, потрібно заповнити рік, місяць і день покупки, а також сплачену суму;

- Despesas e encargos - витрати, фактично сплачені у зв'язку з придбанням і продажем акцій, такі як, наприклад, комісійні, комерційна реєстрація або нотаріальні збори;

- País da contraparte - код країни резидентства особи, яка купує цінні папери. Це якщо вірити поясненням Податкової служби. У реальності ж акції торгуються на біржі і ми не будемо питати паспорт у кожного покупця, якому ми щось продаємо. Тому можна вказати країну біржі, якою в нашому випадку буде Португалія.

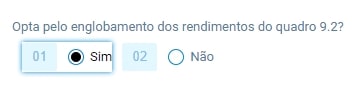

Включення прибутків до податкової декларації IRS (englobamento)

За бажання ви можете додати дохід від продажу акцій та інших цінних паперів до решти прибутків (наприклад, заробітної плати). Тоді вони оподатковуватимуться за ставками згідно зі шкалою оподаткування, до якої потрапить ваш сумарний дохід. Врахуйте, що ви повинні будете включити ВСІ доходи від продажу цінних паперів.

У цьому випадку в Додатку G у розділі 15 потрібно зазначити це в полі 01.

Брокер зареєстрований за кордоном

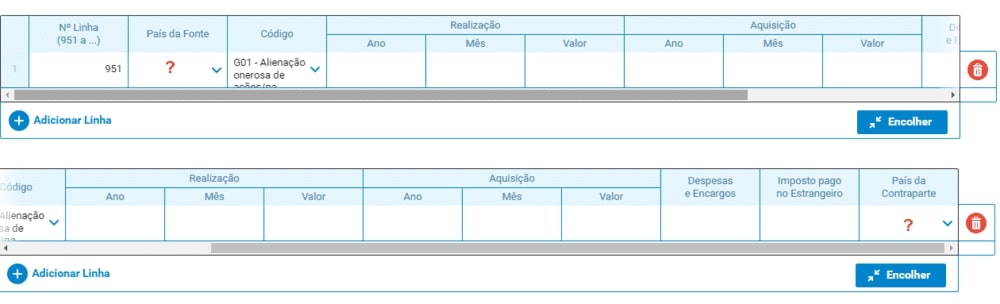

У цьому випадку джерело доходів вважається іноземним. Заповнюється Додаток J, розділ 9.2 A (Anexo J Quadro 9.2A).

- Nº Linha - номер за порядком. Кожен рядок може належати до окремої компанії-емітента цінних паперів або до окремої країни;

- País da fonte - код країни джерела доходу. Я не знайшла точного визначення того, що розуміти під цією країною. Наприклад, організація Deco Proteste пише, що це країна емітента цінних паперів. Хтось із блогерів-інвесторів каже, що це країна, в якій зареєстрований брокер. І хтось так навіть заповнив декларацію і вона була прийнята як правильна. Хтось порадився з бухгалтером і бухгалтер порадив писати туди країну біржі, на якій торгуються ці цінні папери.

- Código - у нашому випадку потрібно використовувати G01.

- Realização - дані про продаж, потрібно заповнити рік, місяць і день продажу, а також суму, отриману від продажу;

- Aquisição - дані про купівлю, потрібно заповнити рік, місяць і день купівлі, а також сплачену суму. Якщо суми угод були не в євро, то їх потрібно перерахувати в євро за курсом на дату продажу або, якщо не можливо, на 31 грудня того року.

- Despesas e encargos - витрати, фактично сплачені у зв'язку з придбанням і продажем акцій, такі як, наприклад, комісійні, комерційна реєстрація або нотаріальні збори;

- Imposto pago no estrangeiro - будь-які податки, сплачені за кордоном, пов'язані з вашими акціями;

- País da contraparte - код країни резидентства особи, яка придбала цінні папери. Це якщо вірити поясненням Податкової служби. У реальності ж акції торгуються на біржі і ми не будемо питати паспорт у кожного покупця, якому ми щось продаємо. Знову ж таки, я знайшла кілька зізнань португальських інвесторів, що вони не заповнюють це поле взагалі.

Включення прибутків до податкової декларації IRS (englobamento)

Якщо ви бажаєте додати дохід від продажу акцій та інших цінних паперів до решти прибутків (наприклад, заробітної плати), щоб їх оподатковували за ставками згідно зі шкалою оподаткування, до якої потрапляє ваш сумарний дохід, то потрібно вказати це в тому самому розділі 9.2 Додатка J.

Дивіденди

Дивіденди підлягають декларуванню незалежно від того, вивели ви їх з брокерського рахунку чи ні. Спосіб декларування дивідендів залежить від того, де зареєстрований брокер (у Португалії або за кордоном) і де знаходиться компанія, що випустила акції.

Компанія-емітент і брокер зареєстровані в Португалії

У цьому випадку брокер сам утримає податок (28%) і надішле його в податкову. У вас немає необхідності декларувати ці доходи.

Якщо ви хочете додати ці доходи до інших ваших прибутків з метою оподаткування, то потрібно заповнити розділ 4 B у Додатку E.

Компанія-емітент і брокер зареєстровані за межами Португалії

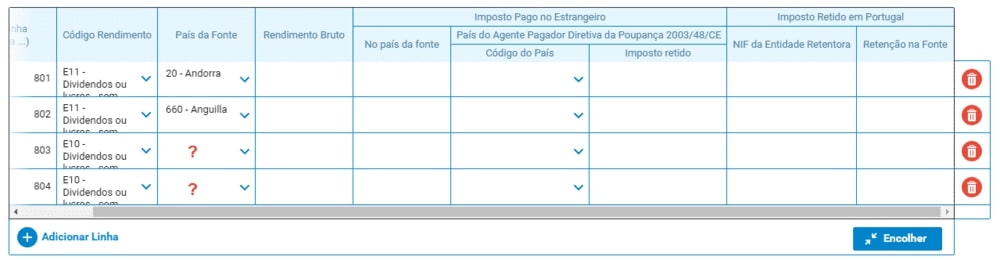

Заповнюється Додаток J, розділ 8.A (Anexo J Quadro 8.A).

Поля:

- Código Rendimento - у цьому випадку використовується E11;

- País da Fonte - код країни джерела доходу (країна компанії-емітента акцій);

- Rendimento bruto - повна сума доходу, отримана до сплати податку за кордоном;

- Imposto pago no estrangeiro - податок, сплачений за кордоном. Сума має бути підтверджена документом, виданим податковим органом країни походження доходу, зазначеного в другій колонці.

Інші поля заповнювати не потрібно.

У контексті дивідендів від іноземних компаній важливо передбачити захист від подвійного оподаткування. Із цим питанням найкраще звернутися до брокера. Загалом Португалія оподаткує ці доходи за ставкою 28%, якщо тільки джерело прибутку не офшорна компанія (у такому разі податок буде 35%).

Португальський брокер, іноземна компанія-емітент

Заповнюється той самий Додаток J, розділ 8.A (Anexo J Quadro 8.A), але трохи по-іншому:

- Código Rendimento - у цьому випадку використовується E10, а не E11;

- País da Fonte - код країни джерела доходу (країна компанії-емітента акцій);

- Rendimento bruto - повна сума доходу, отримана до сплати податку за кордоном;

- Imposto pago no estrangeiro - податок, сплачений за кордоном. Сума має бути підтверджена документом, виданим податковим органом країни походження доходу, зазначеного в другій колонці;

- Imposto retido em Portugal - якщо певний податок був уже утриманий брокером у Португалії, то потрібно вказати його суму (Retenção na fonte) і податковий номер брокера (NIF da entidade retentora).

Іноземний брокер, португальська компанія-емітент

Заповнюється Додаток J, розділ 8.A (Anexo J Quadro 8.A).

У цьому випадку буде не зовсім зрозуміло, як заповнювати декларацію

- Código do rendimento - потрібно вибрати E11;

- País da Fonte - по ідеї, це має бути Португалія, але її немає в списку країн, доступних для цього поля. Я знайшла думки інвесторів, які вводять у це поле країну брокера. Проте вони не можуть поручитися за те, що це правильно. Часто рекомендують вкладати в португальські компанії через португальських брокерів, щоб уникнути неясності.

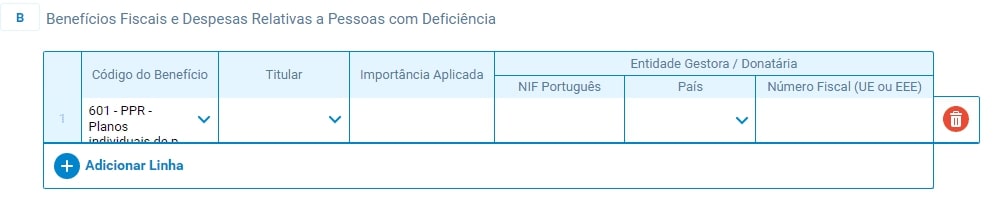

Плани пенсійних накопичень PPR

Власник плану пенсійних накопичень в Португалії має право на податкові відрахування за кожен рік, коли він робить пенсійні внески. Податок же він буде платити тільки тоді, коли план закінчить свою дію і інвестор отримає свої гроші назад. Ставка оподаткування залежатиме від терміну дії плану і деяких інших факторів. Подробиці можна дізнатися в цьому матеріалі.

Отримання податкового вирахування

Заповнюється Додаток H, розділ 6.B (Anexo H Quadro 6.B).

Поля:

- Código do Benefício - потрібно вибрати код 601;

- Titular - інвестор;

- Importância aplicada - річна сума внесків;

- Entidade gestora - потрібно вказати організацію, що управляє планом пенсійних накопичень (податковий номер і країну).

У моєму фонді PPR сказали, що в мене ця таблиця заповнюватиметься автоматично, оскільки під час підписки на план я вказала, що хочу отримувати податкові відрахування. Якщо я передумаю їх отримувати в якомусь році, то мені потрібно буде вручну видалити цей рядок.

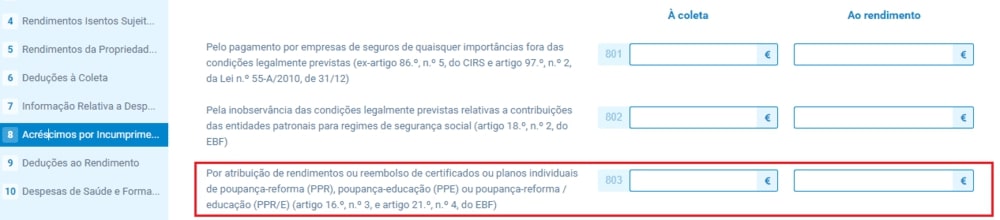

Повернення податкового вирахування

Заповнюється Додаток H, розділ 8 (Anexo H Quadro 8).

Якщо кошти з плану пенсійних накопичень було відкликано достроково і не було дотримано умов, передбачених законом, то інвестор зобов'язаний повернути податкові відрахування за відповідні роки, а також сплатити пеню в розмірі 10% від суми.

Фінальну суму (з урахуванням 10% штрафу) потрібно вказати в полі 803 (стовпець Ao rendimento).

Платформи P2P-кредитування

Про те, як регулюється діяльність платформ P2P-кредитування в Португалії, можна дізнатися з цього матеріалу. У плані оподаткування все досить просто. Якщо платформа португальська, то вона здійснюватиме виплати вже за вирахуванням податку, тож немає необхідності заповнювати декларацію.

Якщо ж платформа іноземна, то декларувати ці доходи потрібно незалежно від того, виводите ви їх із платформи чи ні.

Потрібно заповнити Додаток J, розділ 8.A (Anexo J Quadro 8.A)

Поля:

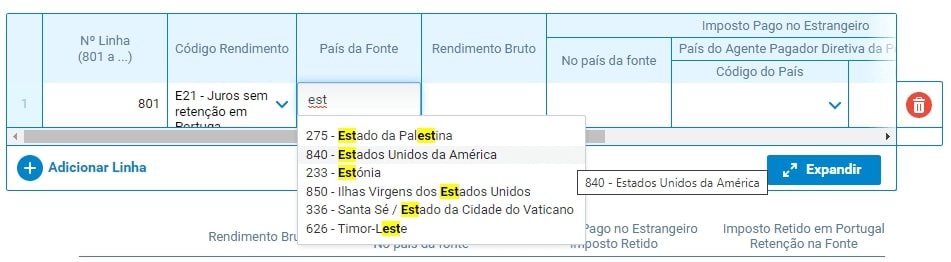

- Código Rendimento - у цьому випадку використовується E21;

- País da Fonte - код країни, де зареєстрована P2P-платформа. Немає необхідності гортати список. Можна ввести частину назви країни, щоб знайти її швидше;

- Rendimento bruto - повна сума доходу, отримана до сплати податку за кордоном;

- Imposto pago no estrangeiro - податок, сплачений за кордоном. Сума має бути підтверджена документом, виданим податковим органом країни походження доходу, зазначеного в другій колонці.

Інші поля заповнювати не потрібно.

Forex, CFDs тощо.

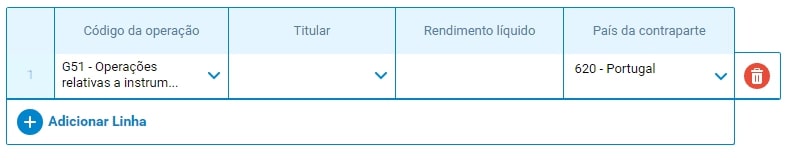

Португальський брокер

Заповнюється Додаток G, розділ 13 (Anexo G Quadro 13).

- Código - G51.

- Titular - інвестор;

- Rendimento líquido - чистий дохід;

- País da contraparte - Португалія.

Іноземний брокер

Заповнюється Додаток J, розділ 9.2 B (Anexo J Quadro 9.2 B).G30

Чистий дохід, країна брокера, pais da contraparte - країна, де ви податковий резидент

- Nº Linha - порядковий номер;

- Código - потрібно використовувати G30;

- País da fonte - код країни джерела доходу (країна брокера);

- Rendimento líquido - чистий дохід;

- Imposto pago no estrangeiro - податки на цей дохід, сплачені за кордоном;

- País da contraparte - країна, де ви є податковим резидентом.

Замість висновку

Я дуже сподіваюся, що після прочитаного ви не передумаєте інвестувати в Португалії! Так, питання оподаткування можуть налякати людину, мало підготовлену до бюрократії. На щастя, завжди можна звернутися по допомогу до професіоналів, наприклад, до дипломованих бухгалтерів у Португалії.

Чи збираєтеся ви переїжджати до Португалії, чи вже живете тут, на порталі WithPortugal.com ви можете знайти дуже багато корисної інформації про будь-який аспект португальського життя!

І звісно ж на нашому порталі ви можете отримати професійні послуги: консультанта з імміграції, рієлтора, перекладача, персонального асистента, фахівця зі страхування, обміну криптовалюти.